Вы взяли бы этот Биткоин или пошли бы за EMH?

Перевод оригинальной статьи Efficient Market Hypothesis and Bitcoin Stock-to-Flow Model, опубликованной ученым-экономистом PlanB

Дата публикации Jan 17, 2020

Введение

Модель Bitcoin Stock-to-Flow (S2F) была опубликована в марте 2019 года [1] . Модель была хорошо принята биткойнерами и инвесторами. Модель S2F также подверглась критике. Лучший аргумент сталелитейщика против этой модели исходит от гипотезы эффективного рынка (EMH). В аргументе говорится, что модель основана на общедоступной информации (S2F, траектория предложения биткойнов), и поэтому анализ и выводы должны быть уже учтены.

В этой статье я делюсь своей точкой зрения на модель S2F и EMH. Я анализирую арбитражные возможности, модель риска и доходности и рынки деривативов.

Модель «запас-поток»

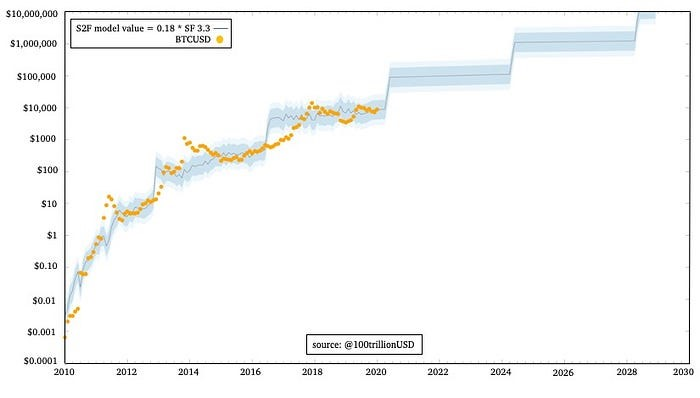

Модель S2F была опубликована как модель оценки биткойнов, вдохновленная концепцией Ника Сабо о неподдельном дефиците [2] и анализом соотношения S2F Сайфедина Аммуса [3]. Коэффициент S2F является мерой дефицита. Степенное соотношение между S2F и ценой биткойна с течением времени отражает основную закономерность сложной динамической системы сетевых эффектов биткойна, как описано Трейс Майер [4].

Модель S2F представляет собой степенную функцию, подобранную на основе ежемесячных данных за октябрь 2009 г. — февраль 2019 г.: цена BTC = 0,4*S2F ^3 (где S2F = 1/уровень инфляции). Более поздняя модель на основе годовых данных за 2009–2019 годы дает более высокие прогнозы: цена BTC = 0,18 * S2F ^ 3,3.

Гипотеза эффективного рынка

EMH — хорошо известная теория в финансовой экономике. EMH основан на идеях Фридриха Хайека (Нобелевская премия 1974 г.) и других. По мнению Хайека, рынки — это системы обработки информации, обеспечивающие наилучшее обнаружение цен [5].

ЭМГ официально описан Юджином Фамой (Нобелевская премия 2013 г.) и имеет три разновидности [6]:

- Слабый EMH: исторические данные о ценах уже учтены и не могут быть использованы для получения прибыли. Технический анализ (ТА) и анализ временных рядов (TSA) не работают.

- Полусильный EMH: публичные новости из таких СМИ, как MSNBC, Bloomberg, WSJ и исследовательских компаний, уже учтены в цене и не могут быть использованы для получения прибыли. Фундаментальный анализ (ФА) не работает.

- Сильный EMH: даже внутренняя информация не может быть использована для получения прибыли, поскольку вся информация уже учтена в цене.

Большинство инвесторов и экономистов согласны с тем, что современные финансовые рынки достаточно эффективны (т.е. они допускают слабые и полусильные EMH), однако отвергают сильные EMH.

Следуя EMH, следует учитывать модель S2F, поскольку она основана на общедоступных данных (S2F).

Риск и доходность

Честно говоря, за свой более чем 20-летний опыт работы в качестве институционального инвестора, управляющего многомиллиардным балансом евро, я никогда не использовал EMH напрямую. На практике мы предполагаем EMH и используем модель риска и доходности.

Предполагая ЭМГ

Некоторые люди утверждают, что рынки биткойнов неэффективны, но я с этим не согласен. Раньше вы могли купить биткойны на одной бирже в долларах США, а вскоре после этого продать их на другой бирже в евро или иенах и конвертировать их обратно в доллары США с прибылью. Арбитраж был возможен. Те времена прошли, как показывает таблица ниже (цены 13 января 2020 г., 20:00 по Гринвичу):

BTCUSD = 8100

BTCEUR = 7300BTCUSD/BTCEUR = 8100/7300 = 1,11EURUSD = 1,11

BTCJPY = 885.000

BTCJPY/BTCUSD = 885.000/8100 = 109USDJPY = 109

Возможно, еще можно заработать немного денег с помощью больших компьютеров, быстрых линий связи и алгоритмов высокочастотной торговли (HFT), но простых арбитражных возможностей нет.

Мы можем с уверенностью предположить, что рынок биткойнов стоимостью 150 миллиардов долларов с ежедневными транзакциями в 10 миллиардов долларов достаточно эффективен.

Модель риска и доходности

Предполагать, что EMH не означает, что вы не можете зарабатывать деньги. Вам просто нужно рискнуть. EMH и неарбитраж приводят нас к моделям риска и доходности.

Гарри Марковиц (Нобелевский лауреат 1990 года) представил раннюю модель риска и доходности в своей знаменитой портфельной теории (ПТ)[7]. Уильям Шарп (Нобелевский лауреат 1990 года) опубликовал свою хорошо известную модель ценообразования капитальных активов (CAPM)[8]. По мнению Марковица и Шарпа, все доходы можно объяснить риском.

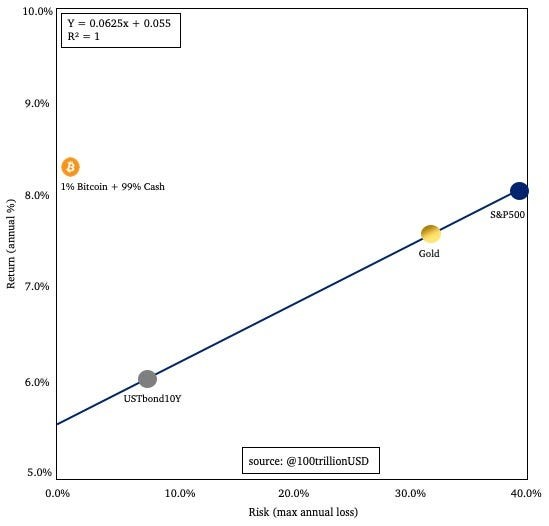

Это упрощенная модель риска и доходности (без корреляции и экзотической математики):

Облигации, золото, акции: данные за 1955–2019 годы. Биткойн: данные за 2009–2019 годы.

Крайне важно понять эту диаграмму, поэтому давайте углубимся в нее.

Ось X этой диаграммы — риск (максимальный годовой убыток), а ось Y — доходность (средняя годовая доходность).

На графике показаны три классических актива: облигации, золото и акции. Облигации имеют самый низкий риск 8% и самую низкую доходность 6%. Золото имеет более высокий риск 33% и более высокую доходность 7,5%. Акции имеют самый высокий риск 40% и самую высокую доходность 8%.

Ключевой вывод заключается в том, что доходность можно объяснить только риском, что соответствует EMH. Если вы обнаружите актив выше этой линии, первой реакцией может быть то, что это отличная инвестиционная возможность. Лучшей реакцией (с точки зрения EMH и неарбитражной точки зрения) было бы то, что это слишком хорошо, чтобы быть правдой. Вероятно, мы упускаем риски (или неправильно их рассчитали) и должны попытаться вернуть актив в строй. Количественная оценка риска (волатильности) сложна, как и опыт количественных специалистов финансовых учреждений. Если инвестор подсчитал, что риски ниже рыночных цен, и если он точно знает, почему актив находится выше линии, тогда и только тогда он должен принять решение об инвестировании.

Биткойн буквально «зашкаливает»: 200% доходность, 80% риск. Поскольку я не могу отобразить это на графике, я изменил его размер до 1% биткойнов плюс 99% денежных инвестиций. Эта биткойн-инвестиция намного превышает черту: доходность 8%, риск 1% (обратите внимание, что вы не можете потерять более 1%, даже если биткойн упадет на 99%, потому что вы инвестируете только 1%). Итак, моя первая реакция: рынок видит риски, которых нет в данных. Вот список некоторых возможных рисков:

- Риск того, что биткойн умрет

- Риск того, что правительства объявят биткойн незаконным и привлекут к ответственности разработчиков

- Риск фатальных ошибок программного обеспечения

- Риск взлома биржи

- Риск атаки 51% со стороны централизованных майнеров

- Риск гибели майнеров после халвинга

- Риск хардфорков

С точки зрения EMH и риска и доходности, все эти риски должны быть отражены в ценовых данных. Но эти риски не отражены в данных. Согласно EMH и формуле риска и доходности на диаграмме, риск в 1% должен давать 5,5% + 6,2% * 1% = 5,6% доходности. И данные показывают, что 1% биткойнов + 99% наличных принесли 8% доходности за последние 11 лет.

Похоже, что эти риски были переоценены рынком, и что биткойн действительно был отличной инвестиционной возможностью в соответствии с моделью S2F.

Срочные рынки

Давайте посмотрим, что рынки деривативов говорят нам о будущем.

Рынки опционов не показывают всплеска после следующего сокращения в два раза:

Источник: https://twitter.com/skewdotcom

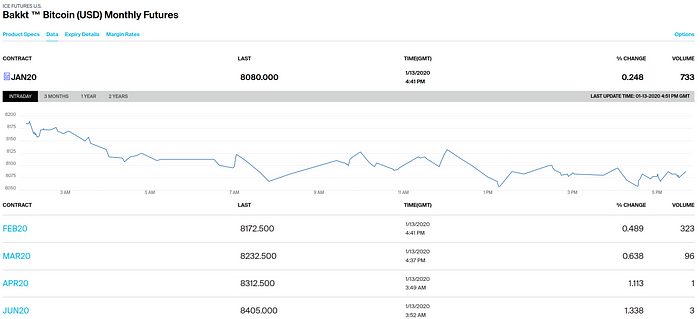

Та же история и с фьючерсным рынком: цены в будущем немного повысятся, но никакого скачка во время или после халвинга не произойдет, что указывает на то, что при халвинге ничего особенного не произойдет:

Источник: https://www.theice.com/products/72035464/Bakkt-Bitcoin-USD-Monthly-Futures/data?marketId=6137544 .

Это интересно, поскольку модель S2F прогнозирует гораздо более высокие цены после сокращения вдвое. Как нам следует это интерпретировать?

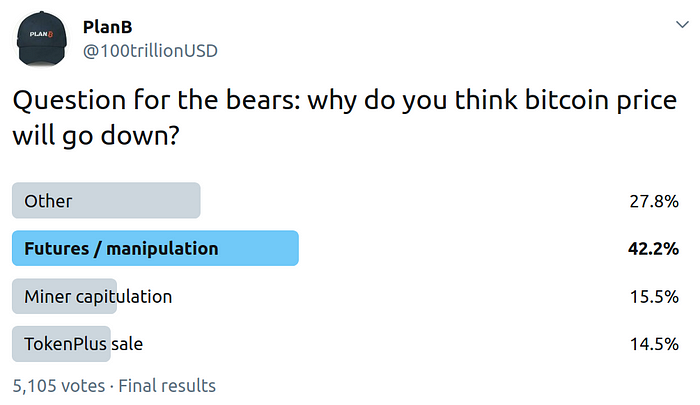

Я думаю, что простой ответ заключается в том, что рынок в настоящее время переоценивает будущий риск, как он переоценивал риск последние 11 лет. Эффективный рынок биткойнов не только учитывает фундаментальную ценность дефицита (модель S2F), но и все эти риски:

-

- 42% инвесторов считают фьючерсы на биткойны самым большим риском (киты и правительства манипулируют ценой биткойнов с помощью «бумажных биткойнов», подделывают и подделывают сделки).

- 16% все еще опасаются капитуляции майнеров после сокращения вдвое.

- 15% опасаются давления продавцов со стороны мошенничества.

- Из бесед с институциональными инвесторами я знаю, что их самый большой страх — это то, что правительство сделает биткойн незаконным.

- Еще один риск, часто упоминаемый институциональными инвесторами, — это «следующий биткойн», новая монета (поддерживаемая правительством/центральным банком), заменяющая биткойн.

Обратите внимание, что без всех этих рисков стоимость биткойна была бы намного выше, возможно, в соответствии с моделью S2F.

С течением времени некоторые из этих рисков не материализуются и исчезнут из списка. Возьмем, к примеру, капитуляцию шахтеров. Я не думаю, что капитуляция майнеров представляет собой большой риск, но 15% инвесторов так считают. Если хэшрейт не уменьшится после следующего халвинга, риск капитуляции майнеров исчезнет, а цена биткойнов вырастет, потому что риск исчез.

Заключение

Модель Bitcoin S2F была представлена в марте 2019 года и проверена многими другими.

EMH подразумевает, что S2F и прогнозы модели уже должны быть учтены рынком, поскольку модель S2F использует общедоступные данные S2F.

Текущие рынки биткойнов действительно достаточно эффективны, поскольку простые возможности арбитража невозможны.

Исторические данные о рисках и доходности облигаций, золота, акций и биткойнов показывают, что рынки биткойнов переоценили риск. Доходность биткойнов не соответствовала риску, но во многом соответствовала модели S2F. Рынки биткойн-опционов и фьючерсов не ожидают роста цен в следующем халвинге или после него. Вполне возможно, что рынки все еще переоценивают будущие риски.

Мой вывод заключается в том, что рынки биткойнов действительно достаточно эффективны и оцениваются по модели S2F, но при этом переоценивают риск. Поэтому я предпочитаю использовать модель S2F вместо классической модели риска и доходности для прогнозирования будущей цены биткойнов.

Так что я предполагаю, что мы с EMH обязательно купим этот биткойн!

Рекомендации

[1] PlanB@100trillionUSD , Моделирование стоимости биткойнов с учетом дефицита , март 2019 г.

[2] Ник Сабо, Bit Gold , 2008 г.

[3] Сайфедин Аммус, Стандарт Биткойн: децентрализованная альтернатива центральным банкам , 2018 г.

[4] Трейс Майер, Семь сетевых эффектов Биткойна , 2015 г.

[5] Фридрих Хайек, Использование знаний в обществе , 1945 г.

[6] Юджин Фама, « Эффективные рынки капитала: обзор теории и эмпирических работ» , 1970 г.

[7] Гарри Марковиц, Выбор портфолио , 1952 год.

[8] Уильям Шарп, Цены на капитальные активы: теория рыночного равновесия в условиях риска , 1964 г.